Inkrafttreten & Anwendung der MiCA

Krypto News aus Österreich: In den folgenden Wochen werden wir auf Basis von kurzen Beiträgen die bald in Kraft tretende Markets in Crypto Assets Regulation (MiCAR oder MiCA) Schritt für Schritt näher erklären. Folgen Sie unseren Rechts-Expert:innen auch auf LinkedIn, um über Neuigkeiten rasch informiert zu sein! Dieser Artikel ist auch im EY Tax & Law Magazine erschienen, dass Sie hier online lesen können:

Markets in Crypto Assets Regulation

Bereits am 24. September 2020 legte die Europäische Kommission mit der MiCAR (oder auch als “MiCA” abgekürzt) (Markets in Crypto Assets Regulation) einen Vorschlag zur Regulierung der Kryptomärkte vor (Vorschlag der Europäischen Kommission COM/2020/593 vom 24. September 2020 für eine Verordnung des Europäischen Parlaments und des Rates über die Märkte für Kryptowerte). Seit kurzem steht nun nach einigen Modifikationen die voraussichtlich finale Fassung der Verordnung fest.

Bisher unterlagen Kryptowerte innerhalb der Europäischen Union unterschiedlichen nationalen Regelungen, wobei mit der Umsetzung der 5. Geldwäscherichtlinie (Richtline (EU) 2018/843 des Europäischen Parlaments und des Rates vom 30. Mai 2018 zur Verhinderung der Nutzung des Finanzsystems zum Zwecke der Geldwäsche und der Terrorismusfinanzierung, ABl L 2018/156, 43) bereits eine gewisse Mindestharmonisierung der Regulierung von Dienstleistern in Bezug auf virtuelle Währungen (“VASP“) erzielt wurde.

In der Richtlinie fand sich auch erstmals eine Legaldefinition des Begriffs “virtuelle Währung”. Problematisch war allerdings die sich abzeichnende Rechtszersplitterung innerhalb der Europäischen Union. Österreich hat beispielsweise im Rahmen des EU-FinAnpG (EU-Finanz-Anpassungsgesetz 2019, BGBl I 2019/62) einerseits die Regelungen der Richtlinie übernommen und andererseits den Anwendungsbereich einer Registrierungspflicht um Empfehlungen der Financial Action Task Force (“FATF”) erweitert. Deutschland hingegen setzte weitergehende Bestimmungen um, als nach der Richtlinie notwendig gewesen wären. Konkret implementierte der deutsche Gesetzgeber im deutschen Kreditwesengesetz (Gesetz über das Kreditwesen 1998 BGBl I S. 2776, idF BGBl I vom 19.12.2019, S. 2602) neben den Bestimmungen zur Geldwäsche auch Regelungen, wodurch Kryptowerte ausdrücklich als Finanzinstrumente zu behandeln sind und das Kryptoverwahr- und Kryptoverwaltungsgeschäft einer Genehmigungspflicht unterliegen.

Regulierung von Krypto-Assets innerhalb der EU

Noch fehlt ein einheitlicher Rechtsrahmen für Krypto-Assets innerhalb der Europäischen Union. Die Zersplitterung von unterschiedlichen Regelungswerken innerhalb der Europäischen Union führte dazu, dass in jedem Mitgliedstaat die jeweiligen nationalen Regelungen eingehalten werden müssen. Dies wiederum erschwert aufgrund der unterschiedlichen Umsetzung der 5. Geldwäscherechtlinie eine Expansion innerhalb Europas.

Ziel der MiCAR ist es, die Kryptomärkte innerhalb der Europäischen Union zu regulieren und so einen einheitlichen Rechtsrahmen zu schaffen. Dabei sollen nicht nur Anleger:innen geschützt werden, sondern auch Finanzstabilität und Innovationsförderung innerhalb der Union gewährleistet und Expansion gefördert werden. Die MiCAR beinhaltet neben Regelungen für die Emission und das Angebot von Kryptowerten auch Vorschriften für Krypto-Dienstleister, wodurch das Ziel erreicht wird, einen umfassenden Regelungsrahmen für die gesamte Branche zu schaffen.

Ab wann kommen die Regelungen der MiCAR zur Anwendung?

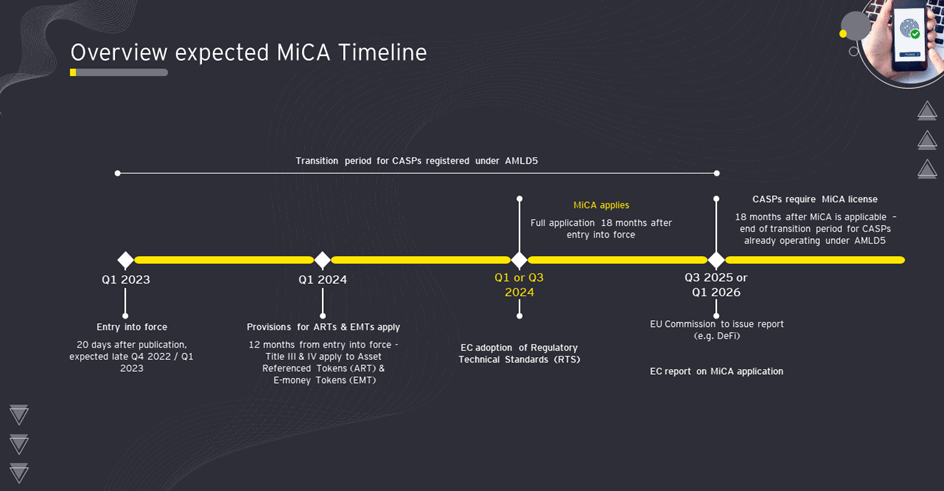

Die Krypto-Asset-Verordnung wird 18 Monate nach Inkrafttreten in vollem Umfang zur Anwendung gelangen – voraussichtlich somit Mitte 2024. Bestimmungen für die Emittenten von Asset-Referenced Token (“ARTs“) und E-Money Token (“ETMs“) werden bereits nach zwölf Monaten anwendbar sein. Die Regelungen der MiCAR gelangen daher schrittweise zur Anwendung. Sonderregelungen gelten auch für die Anbieter von Kryptodienstleistungen (“CASPs“), sofern diese ihre Dienstleistungen bereits vor dem Inkrafttreten der MiCAR erbringen.

Dank der in der MiCAR verankerten Übergangsbestimmungen steht es diesen Anbietern frei, ihre Dienste noch 18 Monate nach dem Inkrafttreten der Verordnung gemäß nationalen Bestimmungen auszuführen. Den Mitgliedstaaten obliegt die Entscheidung, ob diese Übergangsregelung (bzw. ein kürzerer Zeitraum) zur Anwendung gelangen soll.

Timeline zur MiCA-Verordnung

Für einen besseren Überblick soll die nachstehende Zeitleiste dienen, wobei sich diese – je nach Zeitpunkt der Beschlussfassung im Europäischen Parlament – gegebenenfalls noch etwas verschieben kann:

Hier finden Sie zusätzliche Details zur MiCAR in unserem EY Law PDF:

Was sind Kryptowerte oder Krypto-Assets?

Der Begriff „Kryptowert“ ist für den Anwendungsbereich der MiCAR von zentraler Bedeutung. Unter dem Terminus Krypto-Asset oder Kryptowert versteht man die digitale Darstellung von Werten oder Rechten, welche elektronisch mit Hilfe der Distributed-Ledger-Technologie (“DLT“) oder einer ähnlichen Technologie übertragen oder gespeichert werden können. Unbeachtlich ist, ob der Kryptowert Anlagezwecken dient oder als Tausch- oder Zahlungsmittel eingesetzt werden soll.

Nach derzeitigem Stand wird der Großteil der “klassischen” Kryptowerte in den Anwendungsbereich der Verordnung fallen – Ausnahmen gelten jedoch unter anderem in jenen Fällen, in denen die Kryptowerte bereits von anderen EU-Verordnungen erfasst sind, wie etwa oftmals als Security Token bezeichnete blockchainbasierte Finanzinstrumente, soweit sie bereits in den Anwendungsbereich der MiFID II fallen. Ebenfalls nicht erfasst sind auch Darstellungen von Einlagen, Verbriefungen, Lebens- und Nichtlebensversicherungsprodukten sowie Rückversicherungsverträgen, sofern diese mittels DTL oder einer ähnlichen Technologie übertragen werden.

Sind NFTs von der MiCA erfasst?

Lange Zeit war unklar, ob sogenannte Non-Fungible Token (NFTs) von der neuen Verordnung erfasst sein werden. Unter “klassischen” NFTs versteht man digitale Eigentumsnachweise von immateriellen Gütern, bei denen es sich um nicht ersetzbare Vermögenswerte handelt (z.B. digitale Kunstwerke oder Zutrittsberechtigungen). Mittlerweile ist jedoch absehbar, dass NFTs grundsätzlich vom Anwendungsbereich der MiCAR ausgenommen sein werden.

Wichtig ist es nach unserer Einschätzung dennoch, eine fallbezogene Beurteilung von NFTs durzuführen, da einige NFTs je nach Ausgestaltung vom Anwendungsbereich der MiCAR (etwa wenn NFTs nur technisch, nicht aber rechtlich einzigartig sind), oder alternativ anderen Verordnungen (wie etwa der MiFID II), erfasst sein können.

Zwischen welchen Arten von Token unterscheidet die MiCAR?

Wie bereits zuvor erwähnt, ist der Begriff Kryptowert von zentraler Bedeutung im Zusammenhang mit MiCA. Konkret unterscheidet die Verordnung zwischen drei Gruppen von Kryptowerten, sogenannten Token, wobei die dritte Gruppe als Auffangkategorie dient.

- E-Money Token (EMTs): Der Hauptzweck von EMTs besteht darin, als Tauschmittel zu dienen. Diese Art von Token sind an eine einzige Währung (etwa EUR) gekoppelt, die gesetzliches Zahlungsmittel ist und einen stabilen Wert hat. ETMs können eine Vielzahl von Währungen repräsentieren und werden auch als sogenannte Stablecoins bezeichnet. Als EMTs können daher beispielsweise Token wie EUROC oder USDC qualifiziert werden.

- Asset-Referenced Token (ARTs): Diese Art von Kryptowerten bezieht sich auf den Wert von mehr als einer Währung. Im Gegensatz zu EMTs, die nur an eine einzige Währung gekoppelt sind, sind ARTs somit an zwei oder mehr Währungen gekoppelt. Alternativ ist es auch möglich, dass die Koppelung an einen oder mehrere Rohstoffe erfolgt.

- Andere Kryptowerte: Diese dritte Kategorie erfasst Utility-Token und andere Token, wie z.B. Bitcoin. Utility Token ermöglichen den Zugriff auf Dienstleistungen oder Produkte und erfüllen somit nichtfinanzielle Zwecke. Bei dieser dritten Kategorie handelt es sich um eine Negativabgrenzung, da sie als Auffangbecken für jene Token gilt, die nicht als EMTs oder ARTs qualifiziert werden.

Was sind signifikante Token?

Bei Vorliegen gewisser Kriterien werden EMTs und ARTs von der MiCAR als signifikant eingestuft. Für die Einstufung sind die Anzahl der Token-Inhaber, die Anzahl sowie die Höhe der mit den Token getätigten Transaktionen, der Wert der ausgegeben Token bzw. deren Marktkapitalisierung, der Umfang der Vermögensreserve, die Verflechtung mit dem Finanzsystem sowie die Bedeutung der Tätigkeit des Emittenten auf internationaler Ebene relevant. Wird ein Kryptowert im Sinne der Verordnung als signifikant eingestuft, so gehen damit erhöhte regulatorische Anforderungen einher. Die Einordnung, ob ein Kryptowert als signifikant gilt, wird von der EBA vorgenommen.

Was bringt die neue MiCA Regulierung für Krypto-Assets innerhalb der EU?

Die EU hat mit der MiCA einen umfassenden Rechtsrahmen für Kryptowerte entworfen, dessen Ziele in erster Linie Anlegerschutz und Rechtssicherheit sind. Es ist davon auszugehen, dass sich die EU auch weiterhin intensiv mit Kryptowerten und der Schaffung von Rahmenbedingungen hierfür beschäftigen wird.

Sowohl bei weiteren Regulierungen als auch bei der Durchsetzung der Rahmenbedingungen der MiCA bleibt zu hoffen, dass nationale wie auch internationale Behörden einen maßvollen Weg finden, um Innovationen und weiteren Entwicklungen im Krypto- und Blockchain- Bereich den nötigen Raum für Wachstum und Fortschrittssteigerung zu gewähren.

Kontaktieren sie unsere Expert:innen

Dr. Martin Hanzl, LL.M. (IT Law), MSc (WU)

Head of New Tech | Attorney at law

Dr. Martin Hanzl ist Rechtsanwalt und Head of New Technologies bei EY Law. Er betreut nationale und internationale Kryptodienstleister, FinTechs, Start-Ups sowie Finanz- und Versicherungsinstitute, insbesondere zum Einsatz von New Technologies und komplexen regulatorischen Fragestellungen. Überdies ist er Projektverantwortlicher des „Blockchain and Smart Contracts“ Projektes des European Law Institutes . Er ist Vortragender an der Anwaltsakademie, Fachhochschulen und Universitäten sowie Herausgeber und Autor mehrerer Handbücher sowie zahlreicher weiterer Fachartikel zu den Themen Digitalisierung, Smart Contracts, New Technologies und Gesellschaftsrecht.

Sophia Manhart, LL.B.

Legal Student at EY Law

Sophia Manhart, LL.B. ist Masterstudentin des Studiengangs Wirtschaftsrecht der Wirtschaftsuniversität Wien und als studentische Mitarbeiterin im New Technology Team von EY Law tätig. Im Zuge ihrer Tätigkeit arbeitet sie an verschiedenen rechtlichen Fragestellungen betreffend New Technologies mit und hat ihren Fokus auf die Rechtsprobleme rund um die MiCAR gelegt.

- Mehr über unsere Rechtsberatung: New Technologies / FinTechs

- Studie: Krypto, NFT, DeFi & Metaverse in Österreich

- Alle Events: Treffen Sie unsere MiCA-Rechtsexpert:innen face to face!